Note de conjoncture économique - octobre 2024

PDF — 493Ko

L’inflation devient moins forte, la croissance économique reste atone, les salaires réels progresseraient en 2024 pour la première fois depuis 3 ans… Assiste-t-on à la résurgence d’une dynamique économique déjà connue, avec une faible croissance comme dans la décennie 2010 ? Pour le moment, ni la baisse du chômage ni l’investissement, y compris dans la transition écologique, ne sont en tout cas garantis au vu des vicissitudes de la politique économique.

Alors que certains pays d’Europe ont connu une récession après la pandémie, la France devrait l’éviter tout en sortant progressivement de la phase de forte inflation : après 1,1 % en 2024, la production devrait augmenter de 1,2 % en 2025. La croissance économique est d’abord due à la fin des baisses de salaires réels en 2024. Pour autant, les difficultés de demande ressurgissent. Selon l’Insee, elles sont désormais souvent citées par les entreprises comme frein à la production. Cela signifie que la croissance de la demande (donc des salaires) reste trop faible pour stimuler l’économie.

A l’inverse, la politique monétaire de la Banque centrale européenne (BCE) pénalise toujours la demande intérieure : en imposant des taux d’intérêt trop élevés (ce qui provoque moins d’emprunts), cette politique continue de réduire l’investissement des ménages et des entreprises. En dépit d’une économie européenne qui reste atone, le commerce extérieur (c’est-à-dire les exportations) contribuerait positivement à la croissance, même si la demande mondiale adressée à la France n’est pas encore revenue à son niveau pré-pandémique.

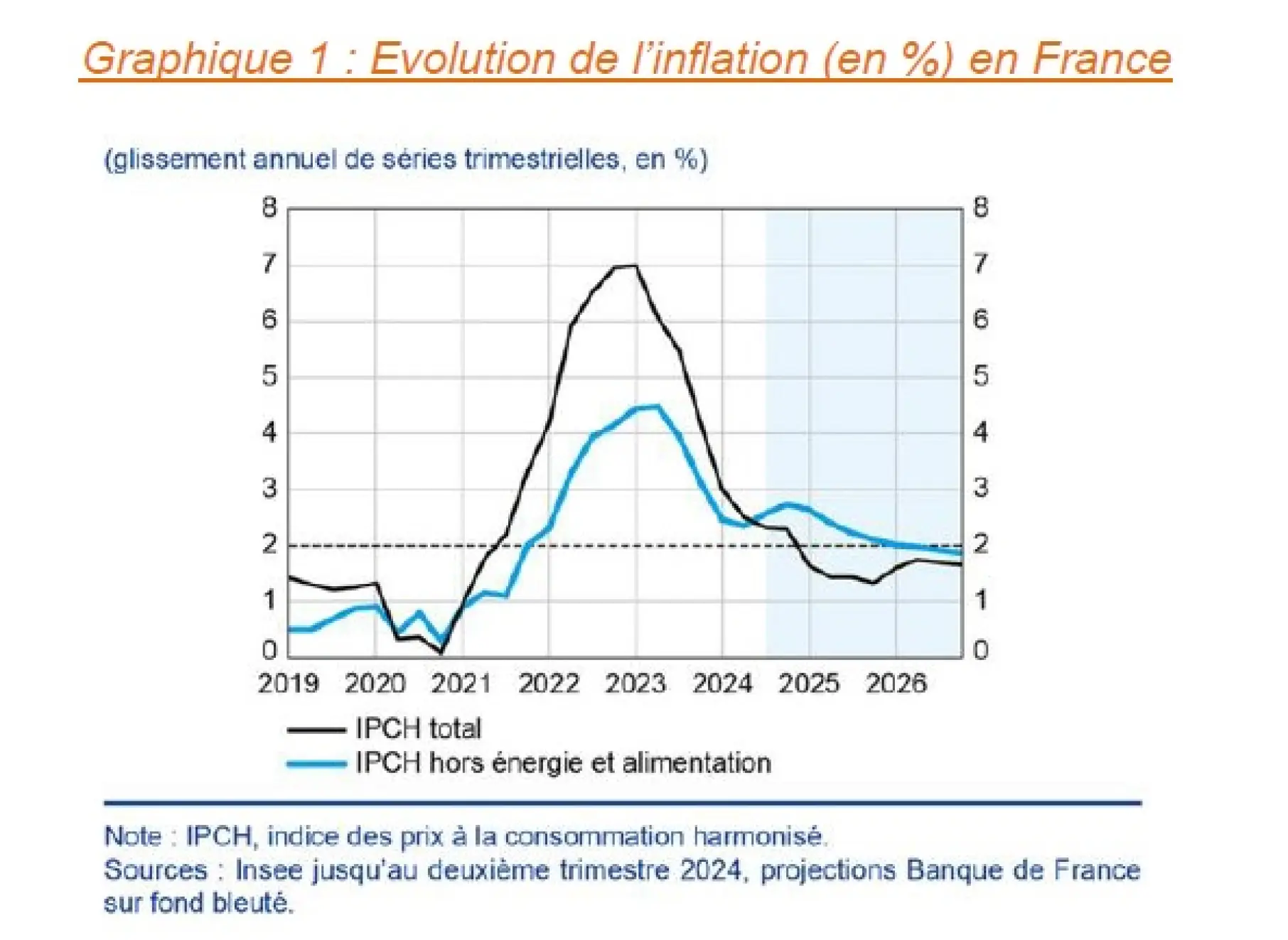

L’épisode de forte inflation semble passé (voir graphique 1). Après avoir atteint 5,7 % en 2023, l’inflation devrait approcher 2,5 % en 2024, puis 1,7 % en 2025 et 2026, en raison du reflux des prix de l’alimentation, de l’énergie et des biens manufacturés. L’inflation dans les services baisserait plus lentement. Dans cette perspective, une revalorisation automatique du Smic d’ici la fin de l’année apparaît de plus en plus incertaine.

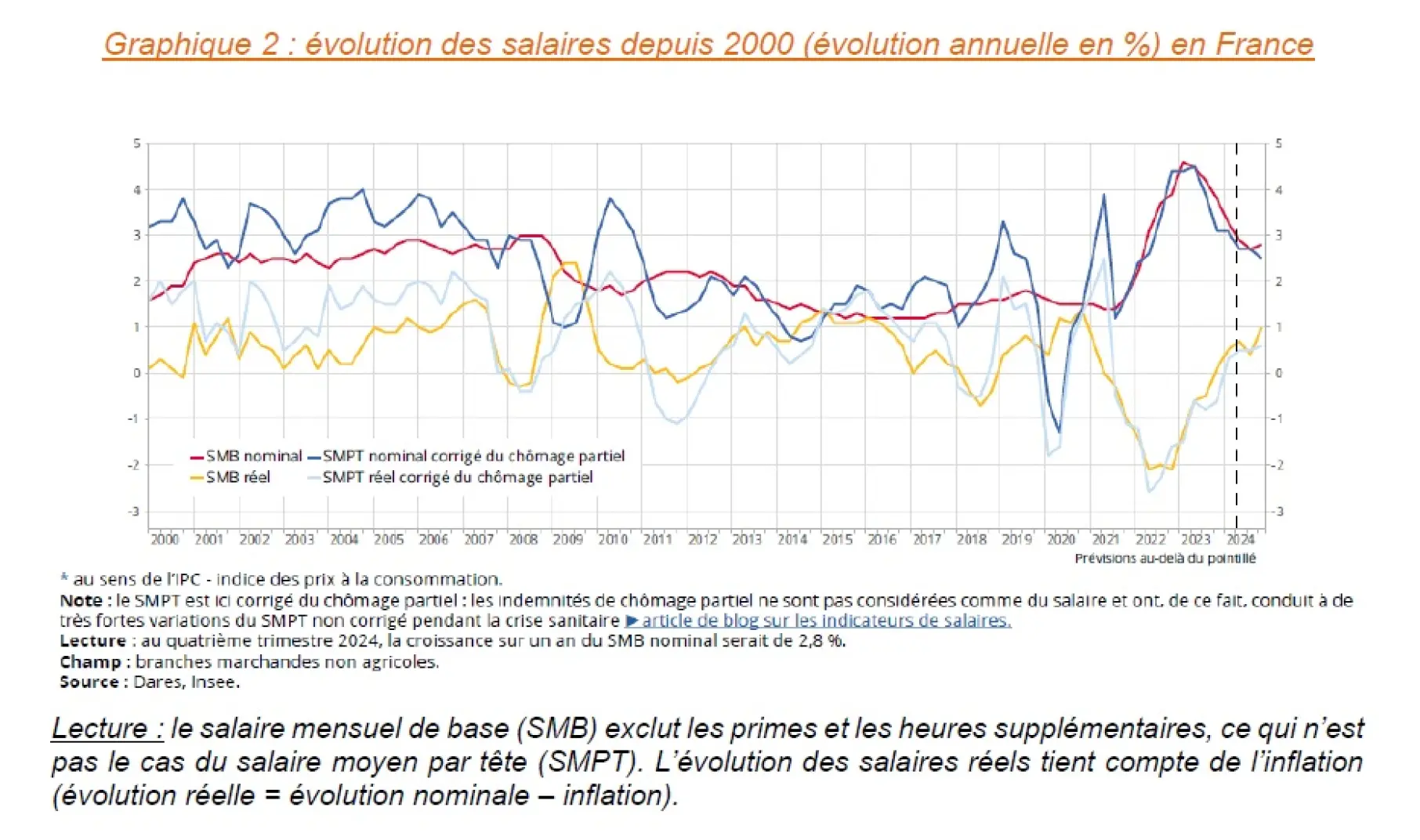

Après une longue période de baisse après la pandémie (-1,9 % en 2022 et -0,9 % en 2023 pour le salaire moyen), les salaires vont augmenter – modestement – en termes réels (+0,2 % en 2024) et les années suivantes. A noter toutefois que les versements de primes de partage de la valeur (PPV) ont été moins importants qu’attendu depuis fin 2023.

Selon la Banque de France, les salaires (nominaux, c’est-à-dire sans enlever l’effet négatif de l’inflation) progresseraient en glissement annuel à un rythme proche de 3 % dans les trimestres à venir. La progression des salaires devrait donc être supérieure à l’inflation en 2024.

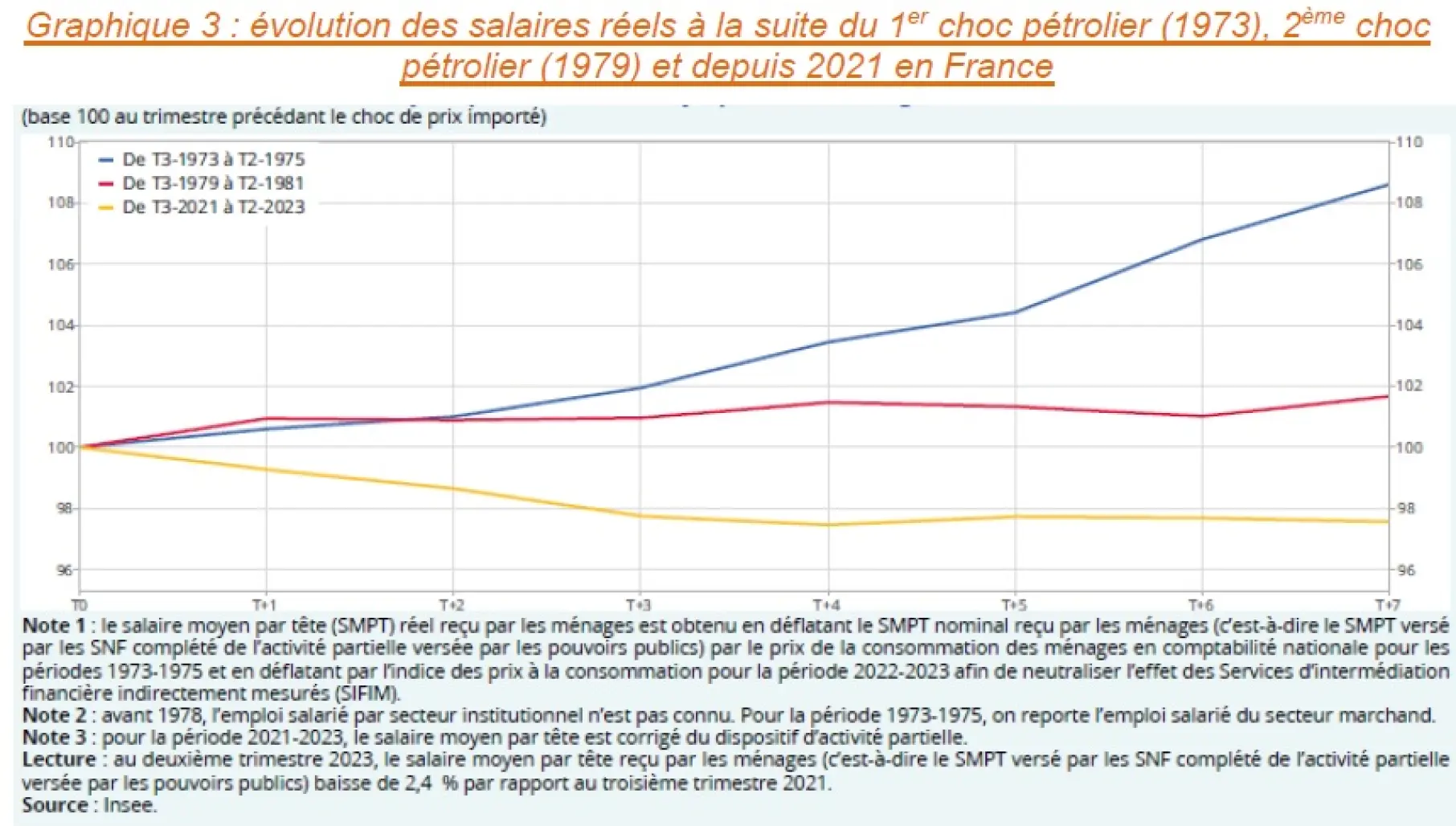

En comparant l’évolution des salaires depuis 2021 par rapport aux précédents chocs de prix sur l’énergie (1973 et 1979), on remarque qu’après 1973 – et dans une moindre mesure après 1979 – les salaires réels avaient continué de progresser (voir graphique 3 ci-dessous). Pourtant à l’époque l’inflation était bien plus forte qu’aujourd’hui. La période récente que viennent de vivre les travailleurs est inédite car les statistiques démontrent que ce sont eux qui ont majoritairement subi la crise, alors que le taux de marge des entreprises a augmenté en moyenne. Il n’existe pourtant, ni historiquement ni économiquement, de justification au fait que c’est aux salariés de s’appauvrir pour payer un choc énergétique externe à l’économie nationale.

L’OCDE ne voit dans ce rattrapage salarial progressif « aucun signe de boucle prix-salaire ». En effet, la hausse des salaires ne risque pas d’enclencher des pressions inflationnistes puisque la persistance de profits élevés peut être utilisée comme « tampon » par les entreprises. Alors que de nombreuses entreprises ont opportunément augmenté leurs prix de ventes de manière plus importante que l’évolution des coûts de production (intrants et salaires) entre 2019 et 2022, il est parfaitement possible pour les entreprises d’augmenter les salaires en acceptant un retour à la normale des marges unitaires. Les dernières données de l’Insee indiquent un recul, au deuxième trimestre 2024, du taux de marge des sociétés à 30,8 % en moyenne (avec des disparités selon les secteurs ou entreprises). Il reste à confirmer si ce rééquilibrage – positif pour les salariés – se confirme puisque la Banque de France prévoit une hausse du taux de marge en 2025 (33%) et 2026 (33,2%). Cela signifie qu’il existe des marges de manoeuvre importantes pour rééquilibrer le partage de la valeur ajoutée, afin que les travailleurs ne soient pas perdants. Cette évolution globale dépend également de la place des entreprises dans la chaîne de valeur, les entreprises sous-traitantes étant souvent soumises à la dépendance des entreprises donneuses d’ordre.

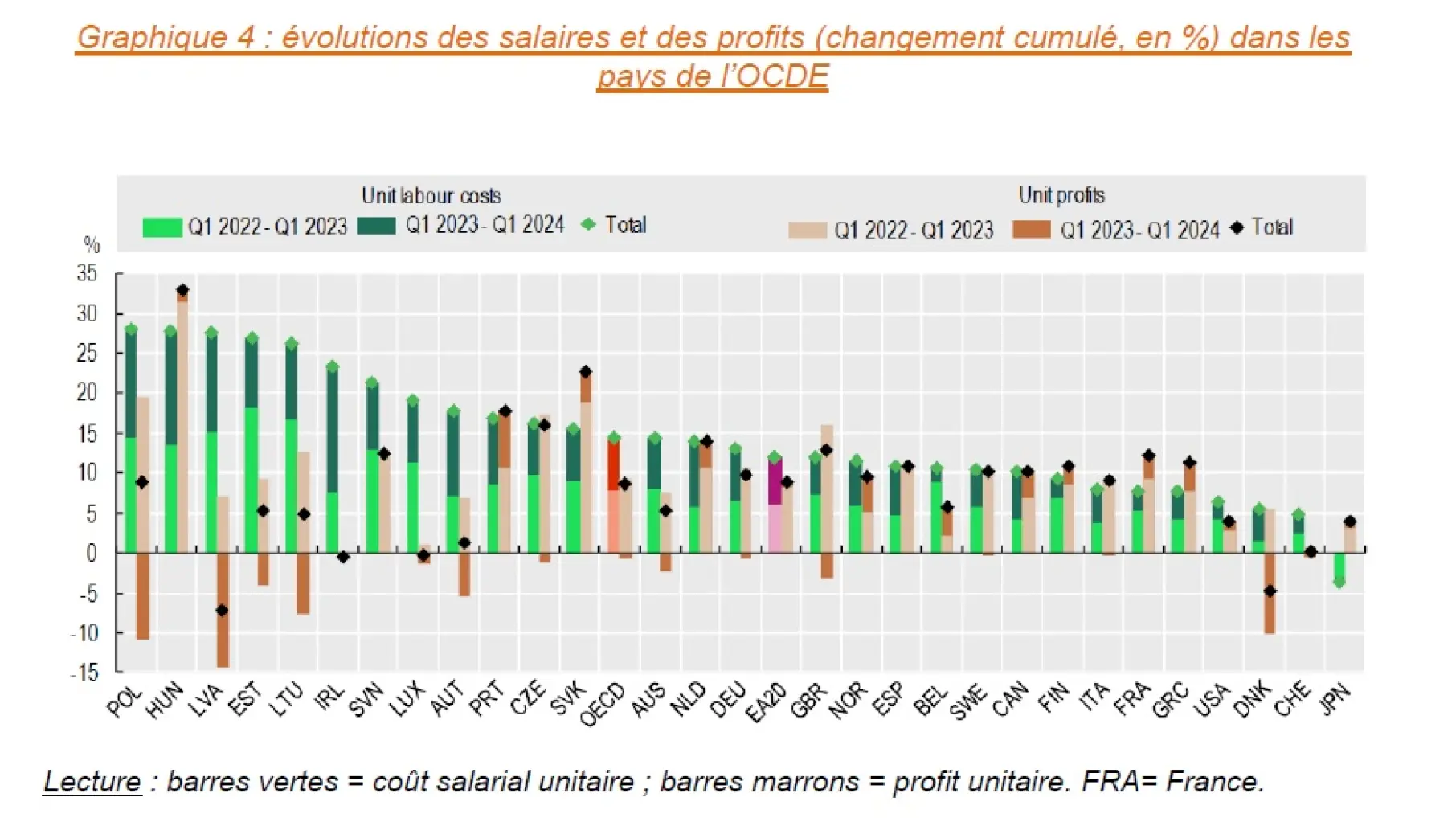

En comparant les évolutions salaires-profits dans les pays de l’OCDE, on observe d’une part que la croissance des salaires en France est faible par rapport aux autres pays (voir graphique 4 ci-dessous) et d’autre part que les marges ont augmenté bien davantage que les salaires depuis 2021. En d’autres termes, il reste encore du chemin à parcourir pour retrouver le partage entre salaires et profits qui prévalait avant la pandémie.

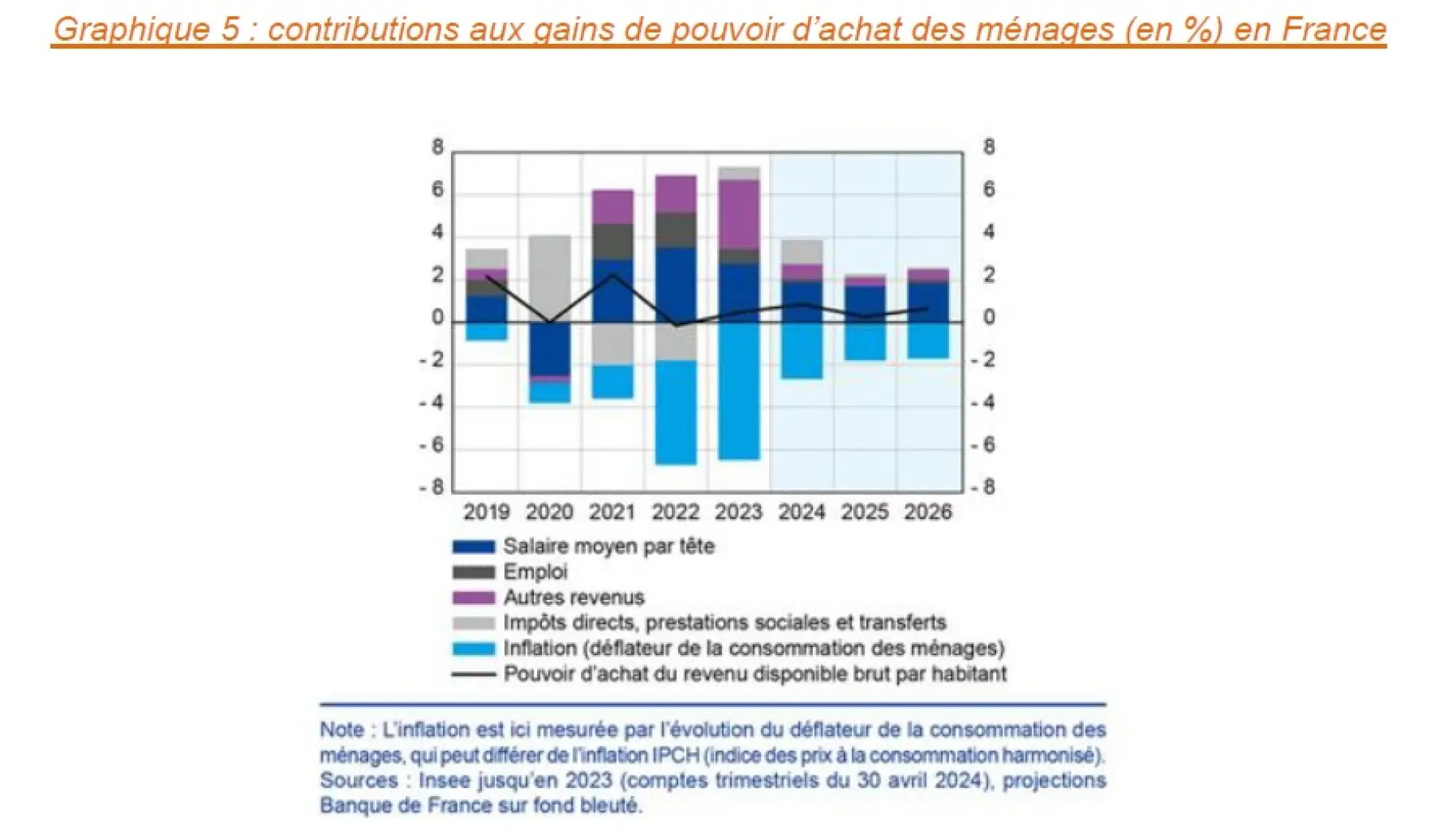

Le récent regain salarial entraîne des conséquences directes sur les revenus : en 2024, la croissance du pouvoir d’achat des ménages (+1,2 %) se renforcerait (voir graphique 5 ci-dessous). Parce que les travailleurs dépensent ce qu’ils gagnent, cette légère amélioration du pouvoir d’achat des ménages soutiendra la consommation. Le fait que les hausses salariales ne soient pas concentrées sur les plus hauts salaires permettra d’éviter une nouvelle hausse de l’épargne, qui peine encore à se réduire à ses niveaux d’avant 2020.

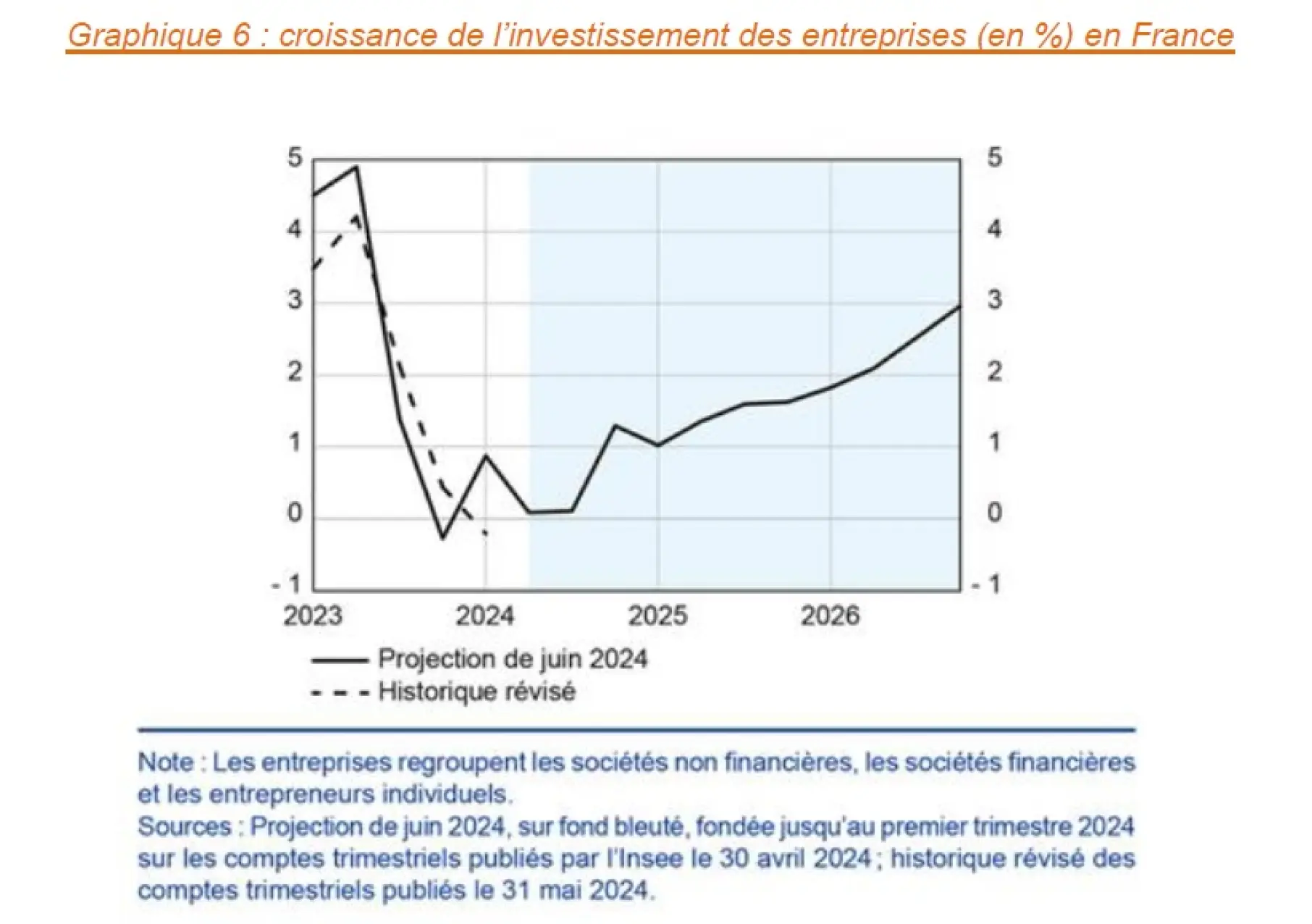

L’investissement des entreprises serait pénalisé en 2024 par le redémarrage entravé de la demande dans la zone euro et par le coût de financement (taux d’intérêt fixés trop hauts par la banque centrale européenne). Depuis mi-2023 l’investissement est en recul. Cette perspective est inquiétante car elle hypothèque la croissance future.

L’Insee affirme que les signaux conjoncturels les plus récents sont orientés dans la mauvaise direction : « Dans l’industrie des biens d’équipement, le climat des affaires s’est établi à 94 en août, son plus bas niveau depuis la pandémie. […] La tendance prévue des investissements recule dans les services. En particulier, dans le secteur de l’information-communication, le climat des affaires est passé en dessous de sa moyenne de long terme en juillet 2024, pour la première fois depuis le printemps 2021 : alors qu’ils constituaient un soutien constant de la croissance française depuis la crise sanitaire ». Et même si la BCE a engagé récemment un timide assouplissement monétaire (c’est-à-dire une baisse des taux d’intérêts), cet infléchissement ne produirait pas encore ses effets d’ici la fin de l’année : sans changement important de politique économique, il est peu probable que l’investissement des entreprises redécolle.

Au niveau national, il existe des aléas sur les projections de consommation des ménages et d’investissement des entreprises. Côté ménage, il semble que les récents gains de pouvoir d’achat n’ont pas encore été consommés et les signaux conjoncturels témoignent d’une reprise modérée de la consommation pour l’instant. Or, plus l’épargne restera importante, plus la consommation et la production seront faibles. Côté entreprises, celles-ci pourraient faire face à une charge d’intérêts en hausse à mesure qu’elles renouvelleront leurs emprunts à des taux plus élevés que par le passé, ce qui pourrait générer un risque à la baisse sur l’investissement. L’attentisme semble de mise pour le moment s’agissant des investissements privés.

Au deuxième trimestre 2024, le nombre de chômeurs en France (hors Mayotte) au sens du Bureau international du travail (BIT) est estimé à 2,3 millions de personnes, soit 7,3 % de la population active. Malheureusement, le brouillard est important sur l’avenir de l’emploi. On remarque une dégradation de l’emploi intérimaire (en recul pour le sixième trimestre consécutif). Or cet indicateur sert de boussole conjoncturelle pour les évolutions à venir sur le marché du travail, du fait de sa sensibilité à l’évolution du climat économique. Selon la Banque de France, le taux de chômage augmenterait transitoirement en 2025 avec un pic à 7,9 %, avant de repartir à la baisse dans le sillage de la reprise de l’activité en 2026. A partir du troisième trimestre 2024, le chômage devrait donc augmenter.

Les restructurations s’accélèrent et les défaillances d’entreprises se situent à un haut niveau, à 63 000 en rythme annuel, après un creux à moins de 30 000 en 2020 et 2021, et au-dessus de la moyenne 2010-2019 (59 000 par an), selon la Banque de France. Trois grandes explications prévalent : un effet de rattrapage après la crise pandémique, les conséquences d’une hausse des charges des entreprises (énergie et autres intrants dont les matériaux, charges financières), et un effet volume par rapport aux créations d’entreprises qui n’ont jamais été aussi nombreuses depuis 3 ans. Plus d’un million d’entreprises sont créées par an en France, à 70% des micro-entreprises, mais qui représentent aussi 91% des défaillances. Des secteurs et filières sont plus impactées par les restructurations et défaillances : le commerce (Casino, Pimkie, Burton, Deviane, Chauss’Expo), les services (Milee Adrexo, Médiapost), la filière automobile (Valéo, Forvia, MA France, Walor, Magnetti), la promotion immobilière (Réside Etudes, Nexity) et l’équipement (Meubles Gautier, Saunier Duval, Lapeyre).

Selon les principales projections, la dette publique brute1 (au sens de Maastricht) devrait être de 112,4 % du PIB en 2024 (soit deux points en dessous du niveau de 2020) et approcher 113.6 % en 2025. Pour rappel, le gouvernement envisage une cible de déficit public de 3 % en 2027. Si la préparation du budget 2025 est encore entourée d’incertitudes, les enjeux de déficit et d’investissement public seront un point central du débat sur le prochain budget.

Si la forte inflation entre 2021 et 2023 a eu pour effet négatif une perte de revenus aux travailleurs, elle a permis de réduire la valeur de la dette. En effet, l’inflation, qui n’est rien de moins que la perte de pouvoir d’achat de la monnaie, a pour effet de « ronger » la dette et donc de permettre un relatif désendettement public indolore (en dépit de l’accroissement de la charge brute de la dette lié à la hausse des taux d’intérêt). Toutefois, La CFDT fait le constat que c’est grâce à l’investissement, en partie due au plan de relance (partiellement financé par l’UE), que la dette publique a pu baisser depuis la pandémie. Pour la CFDT, c’est l’investissement dans l’avenir – et non sa réduction - qui permettra de réduire le ratio de dette/PIB : plus d’investissements aujourd’hui stimule la croissance économique de demain.

L’investissement public n’est pas la seule explication. La CFDT rappelle que la Cour des comptes a calculé qu’une partie du déficit public provient « d’une progression de la masse salariale inférieure à celle de l’activité, qui a pesé sur les cotisations et prélèvements sociaux ainsi que sur l’impôt sur le revenu » 2. Concrètement, cela signifie aussi que de meilleurs salaires, dans le secteur public et privé, auraient permis un moindre déficit (en générant davantage de recettes fiscales). Le déficit ne s’explique pas seulement pas un manque de recettes (qui appellerait par exemple plus d’impôts sur les très aisés), mais aussi par des dépenses dont l’utilité sociale ou écologique n’est pas démontrée. C’est par exemple le cas de certaines exonérations de cotisations sociales (dont le budget de 75 milliards d’euros est supérieur à celui de l’éducation nationale) sur les salaires les plus élevés (au-delà de 1,6 Smic). Raison pour laquelle la CFDT appelle à leur suppression au-delà de 1,6 Smic.

Pour débattre démocratiquement de nos choix de société et de la nécessité d’une réforme de justice fiscale, la CFDT propose une conférence sur les finances publiques.

Les pays émergents d’Asie restent le principal moteur de l’économie mondiale. La croissance en Inde et en Chine a été révisée à la hausse et représente près de la moitié de la croissance mondiale. Cependant, les perspectives pour les cinq prochaines années demeurent moroses, en grande partie à cause de l’essoufflement du dynamisme des pays émergents d’Asie : en effet, le taux de croissance de l’économie chinoise devrait se modérer progressivement.

Les risques baissiers sur la conjoncture économique à court terme se sont accentués. Premièrement, les banques centrales, dont la Réserve fédérale américaine et la BCE, pourraient maintenir les coûts d’emprunt (les taux d’intérêt) à un niveau plus élevé pour encore plus longtemps. La matérialisation de ce risque aurait pour effet d’intensifier les tensions sur le dollar, de provoquer des retombées négatives pour les pays émergents et en développement, et de réduire l’investissement des entreprises y compris en Europe. Deuxièmement, un autre risque se dessine par la persistance des tensions géopolitiques en mer Rouge – qui découlent directement du conflit israélo-palestinien. Une aggravation de ces tensions pourrait avoir un effet sur les prix de l’énergie, les coûts du transport maritime, ou encore la demande mondiale. Malgré l’extension de la guerre meurtrière au Liban, les cours du pétrole restent orientés à la baisse depuis juillet (principalement due à la faiblesse de la demande chinoise). À l’inverse, le prix du gaz en Europe augmente depuis plusieurs mois, compte tenu de l’évolution du conflit russo-ukrainien.

En Europe, le retour de la croissance économique reste en partie porté par le commerce extérieur. A l’inverse, aux Etats-Unis la dynamique est portée par une demande intérieure robuste et stimulée par une politique budgétaire favorable : forte création d’emplois et consommation auto-entretenue sont au rendez-vous. La différence entre les deux côtés de l’Atlantique s’illustre dans le chiffre de croissance du PIB en 2024 : la zone euro (+1,1 %) restera moins dynamique que les Etats-Unis (+2,3 %). L’Insee rappelle qu’en France « les dépenses publiques constituent la seule source de dynamisme de la demande intérieure ». Dans la zone euro, l’activité a déjà connu cinq trimestres de stagnation entre l’été 2022 et l’automne 2023. Alors que les divergences s’ancrent en Europe, par exemple entre l’Espagne, d’une part, qui a engagé une politique volontariste en faveur des travailleurs et dont la croissance économique devrait être plus du double de celle de la France, et l’enlisement de l’économie allemande, d’autre part, les leçons de l’histoire ne semblent pas porter leurs fruits. Le retour de l’austérité3 – via les nouvelles règles de la gouvernance économique en Europe – n’augure à ce titre rien de bon : au-delà d’un décrochage encore plus important avec les autres régions du monde, l’austérité pénalisera au premier plan les travailleurs en plus de ne rien régler des problèmes de dette et d’investissement. La France aurait tort de prétendre s’en tirer seule : l’entrée en récession de l’Allemagne aurait des effets délétères sur les exportations françaises. C’est pourquoi il est plus que jamais nécessaire d’engager un plan d’investissement en Europe (financé par une dette commune, comme le préconise le rapport Draghi, et des nouvelles recettes fiscales propres pour l’UE) pour permettre d’assurer les besoins sociaux et la transition écologique juste.

Retrouvez les chiffres-clés français, européens et de quelques grands pays du monde sur déchiffrage(s) : Population / Espérance de vie / Emploi / Chômage / Prix - Salaires / Recherche / Inégalités - Pauvreté / Production économique/ Commerce extérieur / Finances publiques/ Protection sociale / Environnement/Energie